Hai una piccola contabilità o di modeste dimensioni? Il nostro servizio è su misura per te. Tutta l'a ssistenza fiscale che necessiti tenuta da Dottori Commercialisti iscritti all'albo! Tariffe a partire da € 30,00 al mese. Metodologia di lavoro semplice ed efficace. Scopri c ome funziona e contattaci senza impegno. Rivoluziona il tuo m odo di lavorare. Rapi do, veloce e d a portata d i smartphone

Il calcolo delle imposte: un caso pratico

A seguire un esempio su come il servizio di commercialista online offerto dal nostro studio affronta il calcolo delle imposte con i nostri clienti.

------------------------------------------------------------------------------

Gentile professionista,

con la presente inviamo il calcolo delle imposte derivanti dai tuoi redditi nel 2016 che andranno a comporre la dichiarazione dei redditi, la cosiddetta Redditi 2017.

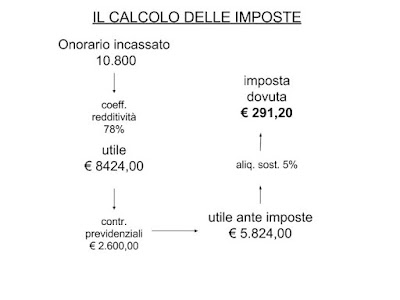

Dal nostro file condiviso “la mia contabilità” risulta che hai conseguito ricavi per € 10.800,00.

Hai rilasciato 11 fatture, tutte incassate nel corso dell'anno 2016.

Il coefficiente di redditività per il tuo tipo di attività, come da disposizione ministeriale, è il 78%.

Il tuo reddito lordo è dunque 8.424,00 (10.800,00*78%).

A questo dobbiamo sottrarre i contributi previdenziali pagati nel corso dell'anno, pari a € 2.600,00.

L'utile ante imposte diventa € 5.824,00.

Essendo tu nei primi 5 anni di attività, l'imposta sostitutiva a cui sei assoggettato è pari al 5%.

La tua imposta per l'anno 2016 è € 291,20.

Gli acconti dovuti per il 2017 sono pari al 100% dell'imposta (sempre € 291,20) e vengono pagati in 2 momenti: a giugno e novembre (la rata di giugno è rateizzabile, quella di novembre no). Gli acconti del 2017 verranno poi scomputati nella dichiarazione dei redditi del prossimo anno.

Gli importi a debito da questa dichiarazione sono dunque € 582,40 tra saldo 2016 ed acconti 2017.

Pagamenti:

- il 30/06 scade l'imposta dovuta per il 2016 e il primo dei due acconti 2017, pari al 40% dell'imposta (€ 407,68, uguale a € 291,20 + 116,48).

- il 30/11 si paga il secondo acconto, pari al restante 60% dell'acconto dovuto, pari a € 174,72.

La scadenza del 30/06 può essere rateizzata fino a 6 rate mensili. Nel tuo caso sarebbero 6 rate da € 67,95.

La rata del 30/06 può essere pagata anche il 30/07, con la maggiorazione del 0,4%.

In ogni caso, i pagamenti possono essere effettuati anche in ritardo con l'istituto del ravvedimento operoso, ovvero pagando una piccola sanzione e gli interessi di mora.

Attendo un riscontro per la predisposizione degli f24.

Gli f24 possono essere pagati direttamente per suo conto o attraverso il nostro servizio (senza costi aggiuntivi).

A seguire lo schema riassuntivo.

il calcolo delle imposte: un caso pratico

Il commercialista online, assistenza fiscale online

Post popolari in questo blog

Come si compila il registro dei corrispettivi

Come compilare correttamente i corrispettivi senza commettere errori? Il registro dei corrispettivi è il documento in cui vengono annotati tutti gli incassi derivanti da scontrini o ricevute fiscali . La tenuta del registro non deve seguire una forma particolare. Sono però disponibili nel mercato formulari appositi, molto comodi per chi ancora non ha una grossa dimestichezza con questi strumenti. Li trovate in qualsiasi cartolibreria. Deve essere compilato al termine di ogni giornata (entro la mezzanotte). A seguire un modello di registro. Vediamo come si compila. Si ricorda comunque che nella tenuta di questo registro non è importante la compilazione corretta di ogni singola casellina. E' essenziale invece fornire una serie di informazioni che possono essere facilmente consultabili dagli organi verificatori (guardia di finanza o agenzia delle entrate). I dati che non devono mai mancare sono i seguenti: a che mese dell'anno si riferisce l...

Il rimborso spese per i praticanti

Il praticantato è spesso necessario. Come trattare il rimborso spese ricevuto al praticante? Il praticantato, pur essendo obbligatorio, non prevede alcun tipo di rimborso o retribuzione. Tuttavia nella pratica può capitare che il dominus paghi al giovane un piccolo rimborso spese. Cosa succede se il professionista chiede, in cambio del compenso, un giustificativo? Il presente articolo proverà a trattare la questione, diffusa quanto problematica. Come comportarsi in questo caso? La risposta non è affatto semplice. Ricordiamo innanzitutto che se quello che viene erogato ha cadenza mensile ed è successivo ad una prestazione lavorativa allora siamo davanti ad un rapporto di lavoro subordinato a tutti gli effetti. Il dominus dovrebbe ingaggiare il praticante e rispettare i CCNL ecc. Niente di più lontano dalla realtà. Più frequente sarà il caso che il dominus richieda una ricevuta per il compenso pagato. Che tipo di ricevuta può essere rilasciata? Ne...

La gestione di una partita IVA che ha € 500,00 di entrate mensili

Una paga di € 500,00 al mese per un professionista (praticante o meno) significa possedere un reddito inferiore agli € 8.000,00 annui, che nel regime fiscale ordinario, significa non essere tenuto a pagare nessuna imposta. Infatti questo importo è quello limite sotto cui il fisco non chiede alcun tributo. Oltre questa soglia, dunque da € 8.001,00 inizierà la tassazione ordinaria, che nel suo primo scaglione (ovvero tra € 8.001,00 e € 15.000,00) è il 23%. Questo stato di fatto comporta delle considerazioni da valutare per i giovani professionisti. Non si tratta di questioni cruciali per la gestione fiscale della propria partita IVA ma sono degli aspetti che il nostro studio vuole comunque mettere a conoscenza ai lettori del blog e ai nostri clienti. Se siamo in possesso di una partita IVA, ed un reddito annuo di € 6.000,00, ovvero € 500,00 al mese, che tipo di regime fiscale ci conviene? Il regime ordinario o il regime forfettario ? La risposta è: pagheresti meno con ...